Ценовые тренды на новом рынке недвижимости: куда направлен вектор движения?

Доклад руководителя IRN.RU Олега Репченко на круглом столе в рамках RREF

Мантра о вечно дорожающей – если не в долларах, то хотя бы в рублях – московской недвижимости, по всей видимости, более не актуальна. Не только долларовый, но и рублевый индекс стоимости жилья в Москве, рассчитываемый IRN.RU, с учетом скидок и торга, выпал из многолетнего восходящего канала, берущего начало еще в 1990-х гг. И предпосылок для изменения ценовых трендов на рынке пока не наблюдается, заявил руководитель аналитического центра «Индикаторы рынка недвижимости» Олег Репченко на организованном IRN.RU круглом столе «Рынок недвижимости в новой реальности: возможные пути развития».

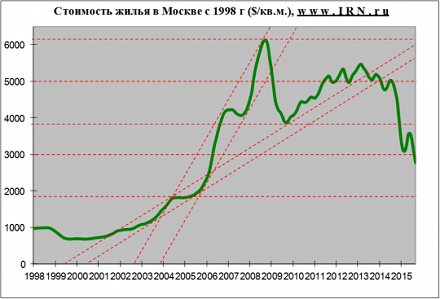

Обвал долларовых цен в 2015 году

В 2015 г. кривая долларовых цен на жилье в Москве покинула умеренный восходящий канал, сформировавшийся после кризиса 1998 г., в 2000-2001 гг., и камнем пошла вниз. Это означает, что цены на недвижимость впервые за все время существования рынка не смогли хотя бы частично отыграть ослабление рубля и подрасти вслед за долларом.

Индекс стоимости жилья в Москве с 1998 г.Примечательно также, что индекс стоимости жилья IRN.RU выпал не только из умеренного восходящего канала, но и из коридора $4000 – 6000 за квадратный метр, в котором пребывал с 2006 г., и к осени 2015 г. ушел ниже новой круглой отметки $3000 за кв. м.

Если применить к рынку недвижимости методы аналитиков фондового рынка (теханализ), то получится, что цены стремятся к уроню стабилизации 2004 г. — $1800 – 2000 за метр, — когда, благодаря притоку в российскую экономику огромного количества финансовых средств из-за рубежа, на отечественном рынке недвижимости начал надуваться пузырь. То есть логика этого подхода примерно следующая: шальные деньги пришли – выросли платежеспособность покупателей и стоимость жилья; шальные деньги ушли (нефть резко подешевела, российские компании лишись доступа к зарубежным кредитам из-за санкций и т.п.), — следовательно, цены должны вернуться к точке старта.

Не кризис, а новая реальность

Предыдущие два кризиса создали ощущение, что недвижимость реагирует на кризисы примерно одинаково – дешевеет в долларовом выражении примерно на треть (30-35-40%). Например, в 1998-1999 гг. цены просели на 32%, с $979 за квадратный метр до $670; в 2008-2009 гг. – на 37% (с $6 122 за метр до $3 858).

Первая реакция рынка на текущий катаклизм укладывалась в привычные рамки: к весне 2015 г. долларовый индекс стоимости жилья потерял 39%: цены на квартиры в Москве снизились с $5 038 за метр в среднем до $3073. Если бы в 2015 г. ситуация развивалась по сценарию 2009 г., когда уже к осени на рынке наметился отскок, то можно было бы сказать, что нынешний кризис примерно повторяет два предыдущих. Однако глубина падения цен продолжает увеличиваться: к осени 2015 г. московская недвижимость потеряла уже почти половину своей долларовой стоимости — цены упали на 46%, с $5 038 до $2 726 за квадратный метр. То есть речь идет явно не о классическом кризисе, когда вслед за обвалом цен достаточно быстро следует восстановление, а о гораздо более серьезных процессах – структурной перестройке рынка, адаптации к новой экономической реальности и т.п.

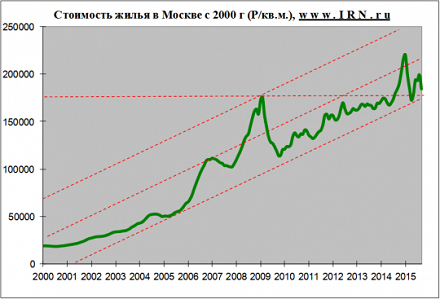

Цены в рублях – вечный рост

В рублевом выражении столичная недвижимость практически всегда дорожала, что объясняется систематическим ослаблением национальной валюты. До 2000 г., в период гиперинфляция 1990-х, дефолта 1998 г., рост рублевых цен носил экспоненциальный характер. С 2000 г., когда валютные курсы более-менее стабилизировались, цены росли в линейном канале.

Индекс стоимости жилья в Москве с 2000 г.Ценовые пики на графике – периоды кризисов, когда сильно дорожает твердая валюта и продавцы пытаются хотя бы частично проиндексировать цены на квартиры по доллару. В результате происходит всплеск средних рублевых цен, а после стабилизации курсов средняя цена возвращается назад. Конечно, в кризис объемы продаж сильно падают, поэтому нельзя сказать, что по пиковым ценам было куплено множество квартир. Тем не менее такие ценники заявлялись.

С каждым новым кризисом попытки отыграть ослабление рубля становятся все слабее. Самый резкий ценовой «выстрел» имел место в прошлый кризис, чуть меньший пришелся на период девальвации рубля в конце 2014 г. В августе 2015 г. курс рубля вновь опустился до 70 руб. за доллар, но рублевые цены на недвижимость демонстрируют полную неспособность подрасти вслед за долларом хотя бы формально. Более того, график прижимается к нижней границе восходящего канала.

Цены в рублях – топтание на месте с прицелом вниз

За последний год формальный уровень рублевых цен практически не изменился: стоимость жилья колеблется в коридоре 180 000 – 200 000 руб. за метр по индексу IRN.RU. Но цены предложения и цены реальных сделок – это разные вещи. И если в конце 2014 г., в период ажиотажного спроса на фоне обвала рубля, продавцы поднимали цены и такие подорожавшие квартиры действительно покупались, то в 2015 г. на рынок пришли скидки. В январе-марте — на уровне 5%, а к сентябрю дисконт увеличился до 10% в среднем, а по отдельным объектам – до 20%. По словам риелторов, если скидка на квартиру меньше 10%, то даже не имеет смысла пытаться ее продать – такое предложение не имеет шансов заинтересовать покупателей. Соответственно, с учетом неявного снижения цен, фактически произошел выход рублевого индекса из многолетнего восходящего канала.

Предложение – на максимуме

Объем предложения на рынке жилья Москвы и Подмосковья находится на историческом максимуме за все 25 лет существования этого рынка. По данным компании «ИРН-Консалтинг», специализирующейся на работе с конкретными строительными проектами, в настоящее время на первичном рынке московского региона, без учета элитного центра столицы, выставлено на продажу около 5,8 млн кв. м новостроек и апартаментов. Это не перспективные объекты, а то, что строится и продается сейчас.

Ситуация уникальна: в 1990-е гг. в стране вообще мало строили, а в 2000-х гг. Москва и Подмосковье в плане объемов строительства коммерческого жилья находились в противофазе. До 2004-2005 гг., застраивалась в основном Москва, а Подмосковье только раскачивалось. В середине 2000-х, когда в столице сильно подорожала земля и возник дефицит свободных и удобных для освоения площадок, девелоперы ринулись в область, которая довольно быстро вышла в лидеры жилищного строительства в РФ. В Москве же, наоборот, образовалась строительная пауза из-за кризиса и прихода нового мэра, инициировавшего пересмотр всех инвестконтрактов.

Однако сейчас на фоне огромных объемов строительства в Подмосковье довольно много новых проектов выходит и еще планируется к выходу на рынок в старой Москве. К тому же на рынке появился новый сегмент – апартаменты, на которые приходится уже треть от всего объема предложения нового жилья в прежних границах Москвы. Одновременно заметно выросли объемы строительства и в Новой Москве.

К этому надо добавить огромный объем предложения на вторичном рынке, на 30-50% превышающий среднестатистический уровень из-за дефицита спроса. Причем резервы для роста предложения на «вторичке» еще далеко не исчерпаны. В первую очередь речь об огромных объемах инвестиционных квартир, содержание которых с введением рыночного налога на недвижимость станет весьма накладным даже для небедных граждан, особенно учитывая возросшие коммунальные платежи.

В общем и целом, вполне можно говорить о затоваривании рынка недвижимости московского региона.

Спрос – на минимуме

Если предложение жилья находится на историческом максимуме, то спрос, наоборот, на историческом минимуме. Причины очевидны: негативный макроэкономический фон (обвал цен на нефть, введение санкций против России и т.п.), снижение доходов населения и бизнеса, отсутствие уверенности в завтрашнем дне, из-за чего люди бояться брать ипотечные кредиты даже по очень выгодным ставкам, предоставляемым в рамках программы льготной ипотеки.

Теоретически остается возможность приобретения жилья за счет прежних накоплений — объем банковских депозитов россиян по-прежнему внушителен. Проблема в том, что эти деньги размазаны между миллионами вкладчиков, лишь мизерная часть которых располагает суммами, достаточными для покупки московской квартиры.

Но главное, подавляющее большинство обладателей рублевых сбережений, желавших конвертировать их в недвижимость, уже сделали это во время двух волн ажиотажа в начале и в конце 2014 г. Напомним, вторая волна панического спроса, случившаяся в ноября-декабря 2014 г., была существенно короче первой, в начале 2014 г. А при очередном ослаблении рубля в августе-сентябре 2015 г. никакого ажиотажа вообще не возникло. Максимум, можно говорить о вялом оживлении, связанном с началом делового сезона. То есть этот источник спроса фактически исчерпан.

Последним резервом рынка остаются владельцы валютных накоплений, увеличившие свою платёжеспособность благодаря ослаблению рубля. Но таких счастливчиков немного, и это в основном не простые обыватели, а хорошо разбирающиеся в экономике граждане, которые будут очень придирчивыми к качеству и цене покупателями.

Инфляция – это когда недвижимость дешевеет

Представление о том, что инфляция – это когда все обязательно дорожает, неверно. Такое убеждение сложилось в условиях гиперинфляции 1990-х гг., когда доходы граждан, которые теоретически могли купить квартиру, были привязаны к доллару. Поэтому ослабление курса отечественной валюты не влияло на платежеспособность потенциальных покупателей жилья.

Однако сейчас все, включая сотрудников работающих на экспорт предприятий, получают зарплату в рублях. Инфляция в первую очередь приводит к подорожанию товаров и услуг первой необходимости – продуктов, бензина, товаров для детей и т.п. – всего того, от чего люди не могут отказаться. Соответственно, в нынешних условиях отсутствия роста доходов (в лучшем случае) инфляция означает сокращение количества денег, которые население может потратить на покупку товаров длительного пользования, требующих накоплений. Прежде всего жилья. Как следствие – снижаются арендные ставки и стоимость недвижимости.

Число сделок с жильем падает

Количество сделок с квартирами в Москве сокращается как на первичном, так и на вторичном рынках, но величина падения принципиально разная. Если число зарегистрированных столичным управлением Росреестра договоров долевого участия в строительстве жилья в январе-августе 2015 г. сократилось на 10% в годовом выражении (12 443 против 13 775), то на вторичном рынке количество переходов прав на недвижимость за аналогичный период упало аж на 34% (72 730 против 109 930). Более того, помесячная динамика свидетельствует о том, что ситуация на «вторичке» продолжает ухудшаться: в июне количество переходов прав сократилось на 35% по сравнению с аналогичным периодом 2014 г., в июле — на 38%, в августе – уже на 41%.

Неплохое самочувствие новостроек объясняется главным образом более разумной ценовой политикой застройщиков, которые предоставляют покупателям значительные скидки и бонусы, уменьшают стоимость квартир путем сокращения площадей, выводят на рынок новые проекты по все более низким ценам, отказываются от значительного повышения стоимости метра по мере увеличения стадии готовности дома. Во многих проектах цены либо вообще не растут, либо увеличиваются минимально, на считанные проценты. Хотя еще не так давно существенное – на десятки процентов – подорожание новостроек в ходе строительства считалось аксиомой рынка.

В отличие от девелоперов, частники на вторичном рынке неохотно идут навстречу покупателям, пытаясь удержать цены на максимуме. Неуступчивость продавцов, наряду с отсутствием доступной ипотеки (недорогой кредит по программе субсидирования ставок можно получить только на покупку, приводит к обвальному снижению числа сделок.

Разница в ситуации на первичном и вторичном рынке еще раз подтверждает, что главным для покупателя сейчас является цена. Потенциальный спрос на жилье по-прежнему огромен, и, если обеспечить приемлемую цену, люди будут покупать недвижимость.

Цены – вниз

Пока все факторы свидетельствуют в пользу снижения цен на недвижимость: предложение находится на максимуме, спрос — на минимуме, негативный макроэкономический фон в обозримом будущем может даже ухудшиться в случае углубления проблем в китайской экономике, рост цен на товары первой необходимости еще более снижает платежеспособность потенциальных покупателей недвижимости. В такой ситуации вопрос не в том, упадут цены или вырастут, а в том, насколько глубокой окажется просадка.

По итогам года неявное падение цен (скидки, торг) на уровне 10-15% в целом по вторичному рынку, по всей видимости, трансформируется в снижение заявленной стоимости недвижимости. Сократится количество продавцов, выставляющих нереальные ценники, увеличится доля квартир, близких по стоимости к нижней границе рынка, что, в свою очередь, потянет вниз средние цены. Обвала стоимости новостроек не ожидается, но новые объекты будут выходить по более низким ценам, подорожание в процессе строительства будет минимальным, если вообще будет.

В 2016 г. сползание цен на жилье, скорее всего, продолжится. Темпы зависят от геополитики,макроэкономики и ситуации в стране.

Средняя оценка: 0 из 5

-

Оставьте свой комментарий:

")

")

")

")

")

![]:->](https://eleonorasemochkina.ru/wp-content/themes/ab-inspiration/inc/qipsmiles/smiles/devil.gif "]:->")